「審査に落ちてしまった…」「何が原因かわからない」とお悩みではありませんか?

住宅ローン審査には明確な評価基準があります。原因を正しく把握し、適切な対策を講じれば、再挑戦で通過できる可能性は十分にあります。

この記事では、審査落ちの主な7つの原因と具体的な解決策を不動産のプロが徹底解説します。

📋 この記事でわかること

- 住宅ローン審査に通らない7つの具体的な原因

- 各原因に対する実践的な解決策

- 審査落ち後の正しい対処ステップ

- 自営業・転職直後・持病がある方の対応策

- 再審査を有利に進めるためのチェックリスト

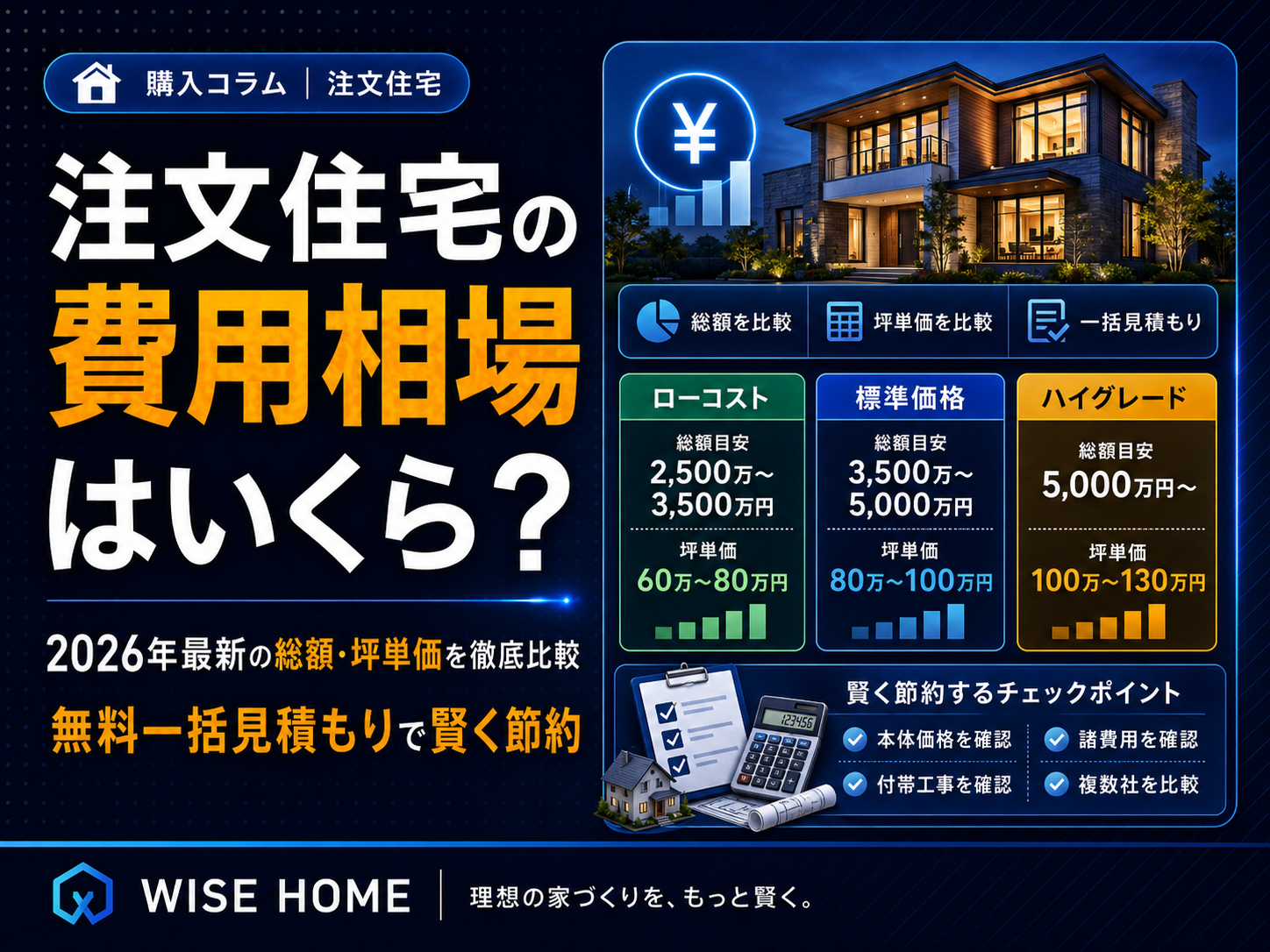

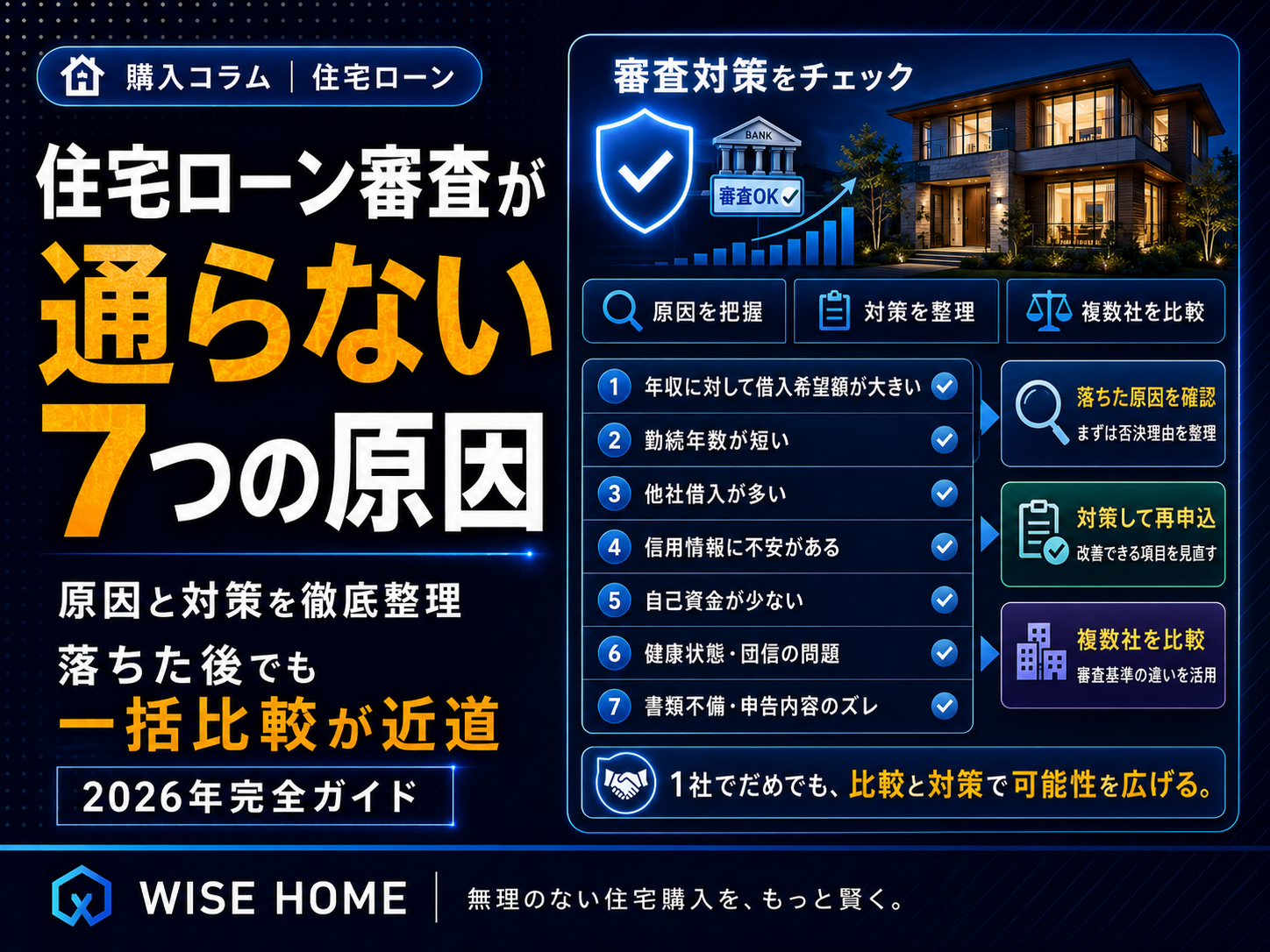

住宅ローン審査に通らない7つの主な原因

原因① 信用情報に傷がある(いわゆるブラックリスト)

住宅ローン審査で最も大きく響く要因が、信用情報機関(CIC・JICC・全銀協)に登録された「事故情報」です。金融機関は融資審査の際、必ずこの情報を照会します。

- クレジットカード・携帯電話料金の2ヶ月以上の支払い遅延

- カードローン・消費者金融の延滞・強制解約

- 過去の自己破産・個人再生・任意整理

- 奨学金の長期延滞

事故情報は一定期間、信用情報機関に保管されます(延滞記録は約5年、自己破産は5〜10年(機関により異なる)が目安)。「自分は問題ない」と思っていても、過去の遅延が記録されているケースも少なくありません。

✅ 解決策

まずCICへの開示請求(オンラインで500円)を行い、自分の信用情報を確認することが最初のステップです。記録が残っている場合は、その保管期間が経過するまで待つか、金利が高めでも審査が通りやすいローン商品を検討しましょう。

原因② 返済比率が基準をオーバーしている

各金融機関は「返済負担率(年収に占める年間返済額の割合)」を重要な審査基準のひとつとしています。この比率が基準を超えると、収入があっても審査に通りにくくなります。

| 年収帯 | 返済比率の上限目安 | 年間返済上限の目安 |

|---|---|---|

| 300万円 | 30%以下 | 約90万円(月7.5万円) |

| 400万円 | 35%以下 | 約140万円(月11.7万円) |

| 600万円 | 35%以下 | 約210万円(月17.5万円) |

注意が必要なのは、住宅ローン以外のカーローン・奨学金・カードローンの返済額もすべて合算される点です。月々2〜3万円の返済でも、年間では24〜36万円。これが積み重なると返済比率を大きく押し上げます。

✅ 解決策

①頭金を増やして借入額を減らす ②カーローンなど他のローンを完済してから申し込む ③返済期間を延ばして月々の返済額を下げる、の3点が有効です。事前にシミュレーションで返済比率を確認することを強くおすすめします。

原因③ 勤続年数が短い・雇用形態が不安定

多くの金融機関では勤続年数1〜2年以上を融資の目安としています。転職直後や試用期間中は収入の継続性・安定性を証明しにくいため、審査が厳しくなる傾向があります。

- 正社員でも転職後1年未満は要注意

- 契約社員・派遣社員は正社員より審査ハードルが高くなるケースがある

- 自営業・フリーランスは確定申告2〜3年分の提出を求められることが多い

- 収入が年によって大きく変動する場合も審査に影響する

✅ 解決策

現職での勤続が2〜3年になってから申し込むのが理想です。急ぎの場合はフラット35(住宅金融支援機構)が勤続年数の制限が比較的緩やかなため選択肢に入れましょう。自営業の方は確定申告で収入を適切に申告しておくことが重要です。

原因④ 他のローン・借入残高が多い

住宅ローンの審査では、すでに抱えているすべての借入残高の合計が判断材料になります。使っていないクレジットカードの「キャッシング枠」も審査上は「借入可能額」としてカウントされることがあり、見落としがちなポイントです。

- カーローン・バイクローン・マイカーリース(残債)

- カードローン・キャッシング枠(残高ゼロでも枠があるだけで影響することがある)

- 奨学金の返済残高

- 消費者金融・銀行系カードローンの残高

✅ 解決策

申し込み前に①残高の少ないローンから順に完済する ②クレジットカードのキャッシング枠を0円に設定または解約する ③使っていないクレジットカード自体を整理する、の3ステップを実践してください。

原因⑤ 健康状態・団体信用生命保険(団信)の問題

住宅ローンを組む際は、原則として団体信用生命保険(団信)への加入が条件となります。持病や過去の病歴によっては加入できないケースがあります。

- 過去3〜5年以内のがん・脳卒中・心筋梗塞

- 治療中・投薬中の糖尿病・高血圧症・高脂血症

- うつ病・適応障害などの精神疾患(治療歴を含む)

- 人工透析・ペースメーカー使用中

✅ 解決策

引受基準が緩和されたワイド団信(金利が通常より0.3%前後上乗せになる商品が多い)や、団信への加入が任意のフラット35が有力な選択肢です。保険会社によって審査基準が異なるため、複数の金融機関に並行して相談することも有効です。

原因⑥ 物件の担保評価が低い

金融機関は貸したお金を確実に回収できるよう、購入する物件そのものの価値(担保評価)も審査します。購入価格が高くても、銀行の査定額が低ければ希望額の融資を受けられないことがあります。

- 築年数が古い物件(木造20年超・RC造25年超の目安)

- 再建築不可物件(接道義務を満たさない土地)

- 市街化調整区域内の物件

- 土地権利が借地権・底地の物件

- 管理費・修繕積立金の滞納が多いマンション

✅ 解決策

物件選びの段階から担保評価を意識することが最善策です。また頭金を多く用意してローン比率(LTV)を下げることで、評価が低い物件でも融資を受けやすくなります。不動産会社に事前に「この物件で住宅ローンを組んだ実績があるか」を確認するのも有効です。

原因⑦ 申込内容の不備・虚偽記載

書類の記載漏れや、意図せず事実と異なる情報を記入してしまうことも審査落ちの原因になります。申込書の年収・勤務先情報は、源泉徴収票・在籍確認・健康保険証などと照合されます。

- 年収を高めに記載する(源泉徴収票との相違)

- 転職や雇用形態の変更を申告しない

- 借入中のローンを記載しない・漏らす

- 物件の利用目的を偽る(賃貸目的なのに居住用として申し込む)

✅ 解決策

申込書類は提出前に担当者と一緒に確認しましょう。不明点はそのままにせず、金融機関や不動産会社の担当者に確認してから記入することが大切です。

審査に落ちた後の具体的な3ステップ

|

✅ STEP 1:原因を特定する CICやJICCに信用情報の開示請求を行い、延滞・事故情報の有無を確認。金融機関に審査落ちの理由を確認できる場合は聞いてみましょう。 |

✅ STEP 2:改善策を実行する 他のローンを完済・キャッシング枠を解約・頭金を積み増す。改善には最低でも3〜6ヶ月の準備期間を見込みましょう。 |

✅ STEP 3:複数機関を比較する 1行に落ちても他行で通るケースは多くあります。フラット35・地方銀行・ネット銀行など複数の選択肢を並行して検討しましょう。 |

金融機関別の特徴まとめ

| 金融機関の種類 | 特徴・向いている方 |

|---|---|

| 都市銀行(メガバンク) | 審査基準が厳しめ。安定収入・正社員向き |

| 地方銀行・信用金庫 | 地域密着で個別相談に柔軟。地元経営者・自営業にも対応しやすい |

| ネット銀行 | 金利が低め。勤続年数・年収条件が合えば通りやすいことも |

| フラット35 | 勤続年数・健康状態の審査が柔軟。自営業・転職直後・ワイド団信希望の方に有利 |

🏦 1行に落ちても、他行なら通るケースは多数あります。

審査基準は金融機関ごとに大きく異なるため、複数の住宅ローンを無料でまとめて比較し、自分に通りやすい条件を探すのが再挑戦の近道です。

再審査前に確認!チェックリスト

📌 申し込み前セルフチェック

- □ CICへの信用情報開示を行い、事故情報がないことを確認した

- □ すべての借入(カーローン・奨学金・キャッシング)を把握している

- □ 使っていないクレジットカードのキャッシング枠を解約・0円にした

- □ 年収に対する返済比率が35%以内に収まることを確認した

- □ 勤続年数が1年以上ある(または転職前に申し込みを検討した)

- □ 団信の告知義務事項に該当する病歴がないか確認した

- □ 申込書類の年収・勤務先情報が源泉徴収票と一致している

- □ 購入物件の担保評価について事前に不動産会社に確認した

📋 まとめ:審査通過に向けて一歩ずつ前進しよう

住宅ローン審査に通らない原因は大きく7つ——信用情報・返済比率・勤続年数・借入残高・健康状態・物件評価・書類不備——に集約されます。

審査落ちは決してゴールではありません。原因を正確に把握し、改善できるポイントから着実に対処することで、再審査通過の可能性は大きく高まります。大切なのは「一人で抱え込まないこと」です。

PR・広告

🏡 大阪で不動産のご相談は株式会社ワイズホームへ

住吉区・東住吉区・平野区・阿倍野区・天王寺区など大阪エリア密着!地域No.1の物件情報で理想の住まい探しをサポート

✅ 無料査定受付中 ✅ 大阪エリア密着30年 ✅ 経験豊富なスタッフが対応

📖 関連記事もあわせてご覧ください

📊 審査通過のカギは、自分に合った金融機関を見つけること。

下記の無料一括比較サービスで、複数の住宅ローンの金利・条件をまとめてチェックし、あなたが通りやすい一行を見つけましょう。

よくある質問(FAQ)

Q1. 審査に落ちたことは、他の銀行にわかりますか?

「審査に落ちた」という事実自体は信用情報に登録されません。ただし、審査の際に行われる「信用情報の照会履歴」は6ヶ月間記録されます。短期間に複数の金融機関へ同時申し込みを行うと、この照会履歴が重なり「多重申し込み」とみなされて審査に悪影響を与える可能性があります。申し込みは1〜2行に絞るのが無難です。

Q2. 審査落ち後、どのくらい期間を空けて再申請すべきですか?

原因の改善度合いにもよりますが、目安として最低3〜6ヶ月は空けることをおすすめします。信用情報の照会履歴は6ヶ月間残るため、この期間が経過してから再申請すると審査への影響が軽減されます。

Q3. 自営業・フリーランスでも住宅ローンは組めますか?

組める可能性は十分あります。多くの金融機関では直近2〜3年分の確定申告書の提出が必要で、所得が安定していることが重要です。節税を意識して所得を低く申告している場合、審査上の収入も低く評価されるため注意が必要です。フラット35や地方銀行は自営業の方への対応が比較的柔軟です。

Q4. 収入合算・ペアローンを使えば審査に通りやすくなりますか?

夫婦共働きの場合、収入合算(連帯債務・連帯保証)やペアローンを活用することで借入可能額を増やせます。ただし、どちらも片方の収入が減った場合の返済リスクを共同で負うことになります。将来の働き方の変化(育児休暇・転職等)も含めて長期的な返済計画を立てた上で検討しましょう。

Q5. 頭金はどのくらい用意すれば審査に有利になりますか?

一般的に物件価格の10〜20%以上の頭金があると審査上プラスに働きます。フラット35では融資率が9割以下(頭金10%以上)になると適用金利が下がる商品も多く、金利面でもメリットがあります。

【お問い合わせ】株式会社ワイズホーム TEL:06-6606-0511 LINE:LINEはこちら Web:y-zhome.jp ※この記事の情報は2026年5月時点のものです。

審査に不安がある方へ|複数の住宅ローンを比較しましょう

住宅ローンの審査基準は金融機関ごとに大きく異なります。一つの銀行で否決されても、別の金融機関なら通る可能性は十分にあります。まずは複数の住宅ローンを一括で比較し、ご自身の状況に合った条件を確認することから始めましょう。事前審査は無料で申し込めるサービスがほとんどです。