📌 この記事でわかること

- 頭金の相場(住宅種類別の平均額と割合)

- 頭金を増やすと総返済額がどれだけ変わるか(シミュレーション)

- フルローン(頭金ゼロ)のリスクと向いているケース

- 諸費用(200〜400万円)は別途必要な理由

「頭金はいくら用意すればいいの?」「頭金ゼロでも家は買える?」という疑問は、住宅購入を検討している方の多くが抱える悩みです。この記事では、頭金の目安・相場から、フルローンのリスク・メリット、頭金を増やすための対策まで、2026年最新の情報で徹底解説します。

🏙️ 大阪エリア特有の情報(2026年5月最新)

住吉区・東住吉区・平野区・阿倍野区・天王寺区・生野区・浪速区など、大阪市内は地域によって不動産相場が大きく異なります。地域密着の株式会社ワイズホームが大阪の実情をふまえて解説します。

頭金の相場・目安【2026年版】

住宅金融支援機構の調査によると、実際に住宅を購入した方の頭金の目安は以下のとおりです。

| 住宅の種類 | 平均頭金 | 物件価格に対する割合 |

|---|---|---|

| 注文住宅 | 約527万円 | 約14% |

| 新築マンション | 約463万円 | 約10% |

| 中古マンション | 約280万円 | 約11% |

| 中古戸建て | 約220万円 | 約12% |

一般的な目安として「物件価格の10〜20%」が推奨されていますが、必ずしもこの金額が必要というわけではありません。

✅ 頭金を入れる3つのメリット

① 借入額が減り、総返済額が下がる

頭金を多く入れることで、住宅ローンの借入額を減らせます。

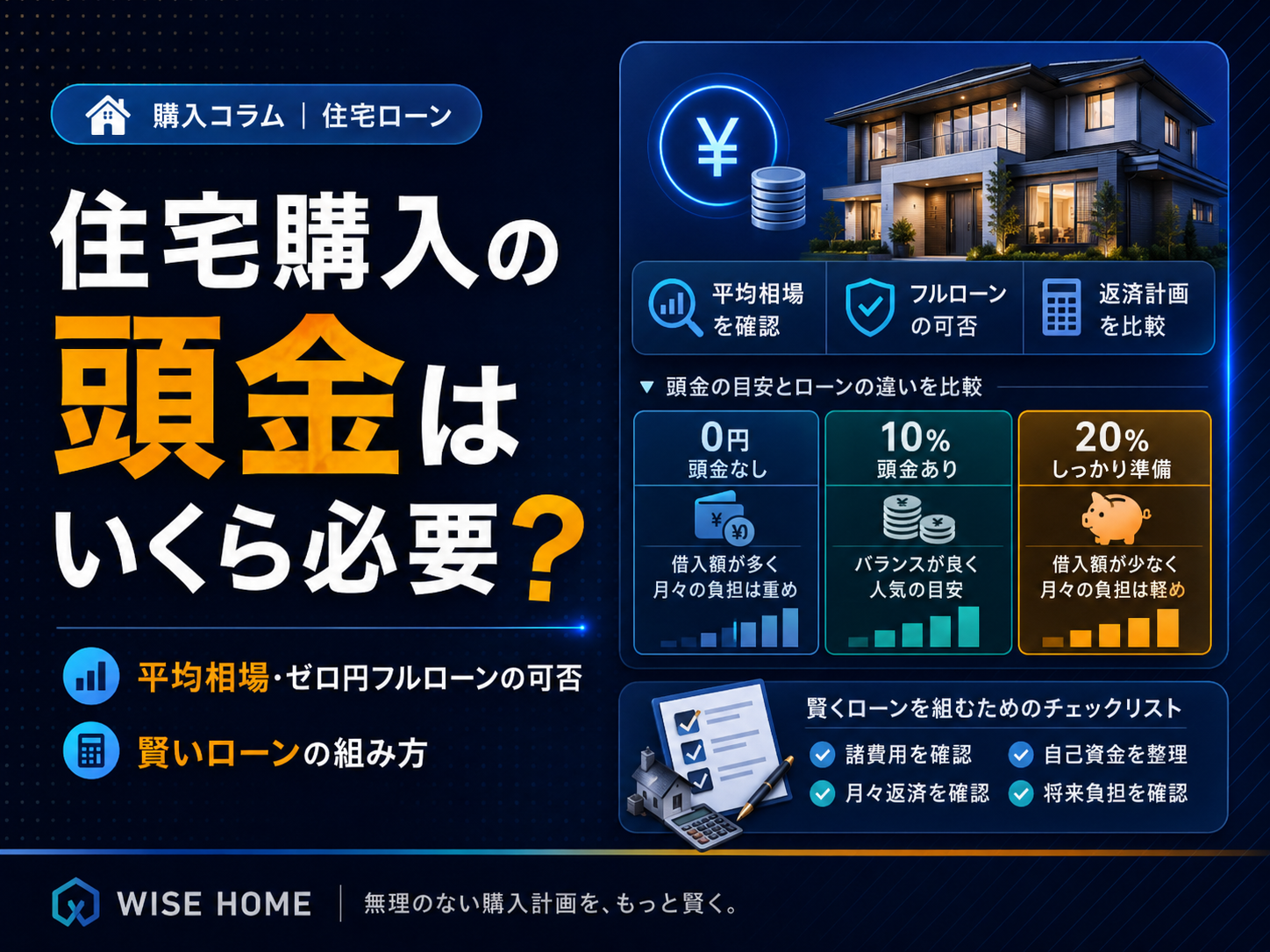

例:3,500万円の物件を購入する場合

| 頭金 | 借入額 | 月々返済(35年・金利1.5%) | 総返済額 |

|---|---|---|---|

| 0円 | 3,500万円 | 約10.7万円 | 約4,490万円 |

| 350万円(10%) | 3,150万円 | 約9.6万円 | 約4,041万円 |

| 700万円(20%) | 2,800万円 | 約8.5万円 | 約3,591万円 |

頭金700万円を入れると、総返済額が約900万円少なくなります。

💡 ポイント

頭金を増やすと「月々の返済額」と「総返済額」の両方が下がります。ただし手元資金を使い切るのは危険。急な出費(引越し・家具・修繕)に備えて、頭金を入れた後も生活費3〜6ヶ月分の手元資金は残しておきましょう。

② 住宅ローンの審査が通りやすくなる

頭金が多いほど「融資比率(LTV)」が下がり、金融機関からの信用度が上がります。特にフラット35は融資率が90%以下(頭金10%以上)で金利が下がる商品も多いです。

③ 金利優遇・保険料の軽減

融資比率が80%以下になると、民間銀行での金利優遇が受けられるケースや、民間の住宅ローン保険が不要になるケースがあります。

⚠️ 頭金ゼロ(フルローン)は可能?

結論:頭金ゼロでも住宅は購入できます。

ただし以下のリスクを理解した上で検討してください。

フルローンのリスク

① オーバーローン(担保割れ)のリスク

フルローンで購入後すぐに売却が必要になった場合、物件価値が借入残高を下回ることがあります(特に新築は購入直後に資産価値が下がりやすい)。

② 毎月の返済負担が大きい

借入額が最大になるため、月々の返済額が高く、家計への負担が増えます。

③ 審査が厳しくなる可能性

金融機関によっては頭金ゼロの申し込みを厳しく審査する場合があります。

フルローンが向いているケース

- 手持ちの資金を投資・事業に活用したい

- 金利が低く、投資利回りが金利を上回る見込みがある

- 自己資金はあるが手元に残しておきたい

- 賃貸と比較して早期に持ち家を取得したい

🏦 頭金が少ないなら、ローン選びで差をつけましょう。

同じ借入額でも、金利や保証料の違いで総返済額は数百万円変わります。ネット銀行を含む複数の住宅ローンを無料でまとめて比較し、毎月の返済を抑えられる一行を探すのが賢い選択です。

💡 頭金と「諸費用」は別で用意が必要

頭金とは別に、住宅購入には諸費用(物件価格の6〜10%)がかかります。

| 諸費用の種類 | 目安 |

|---|---|

| 仲介手数料 | 物件価格×3%+6万円(新築は不要な場合も) |

| 住宅ローン関連費用 | 30〜80万円 |

| 登記費用・印紙税 | 15〜30万円 |

| 火災・地震保険 | 10〜30万円 |

| 引越し・家具・家電 | 50〜200万円 |

重要: 諸費用は住宅ローンに組み込めないケースが多く、現金で用意する必要があります。 「頭金ゼロにするなら諸費用分(200〜400万円)だけは用意する」というのが現実的な方針です。

⚠️ 注意

「頭金ゼロ・諸費用もローンで」は審査が通りにくくなります。最低でも諸費用分(200〜400万円)は現金で用意するのが現実的な目標です。諸費用をローンに組み込めるかどうかは金融機関によって異なります。

💰 頭金を貯めるための3つの方法

① つみたてNISA・iDeCoの活用

長期で資産形成しながら頭金を貯める方法。数年後の購入を見据えるなら有効です。

② 住宅購入目的の財形貯蓄(住宅財形)

会社員なら給与天引きで貯める「住宅財形」が利用できる場合があります。550万円まで利子非課税の優遇があります。

③ 贈与税の非課税制度を活用する

両親・祖父母からの住宅資金贈与は、最大1,000万円まで非課税(省エネ等住宅の場合)の特例があります(2026年3月末までの贈与分)。

📋 まとめ:頭金の結論

| 状況 | 推奨頭金 |

|---|---|

| 余裕がある場合 | 物件価格の20%以上 |

| 標準的なケース | 物件価格の10〜15%+諸費用分 |

| 頭金を抑えたい場合 | 諸費用分(200〜400万円)のみ |

| 資金が全くない場合 | フルローン可能だがリスクを理解した上で |

大切なのは「頭金の金額」よりも「無理のない返済計画」を立てることです。

🏡 大阪で不動産のご相談は株式会社ワイズホームへ

住吉区・東住吉区・平野区・阿倍野区・天王寺区など大阪エリア密着!地域No.1の物件情報で理想の住まい探しをサポート

✅ 無料査定受付中 ✅ 大阪エリア密着30年 ✅ 経験豊富なスタッフが対応

📖 関連記事もあわせてご覧ください

【お問い合わせ】株式会社ワイズホーム TEL:06-6606-0511 LINE:LINEはこちら Web:y-zhome.jp ※この記事の情報は2026年5月時点のものです。

📊 頭金が少なくても、マイホームは十分に狙えます。

大切なのは、自分に合った住宅ローンを選ぶこと。下記の無料一括比較サービスで複数の金利・条件をまとめてチェックし、無理のない返済プランを見つけましょう。

頭金が少なくても大丈夫|住宅ローンを比較してみましょう

頭金が少なくても、条件次第でマイホームは十分に購入可能です。重要なのは、金利や保証料を含めた総返済額で複数の住宅ローンを比較すること。ネット銀行を含めて比べると、毎月の返済額を大きく抑えられるケースもあります。まずは無料で複数の住宅ローンを比較し、ご自身に合ったプランを見つけましょう。